家族を扶養者にしたいとき

被保険者に扶養されている家族が一定の条件を満たしていると認められれば、健康保険の「被扶養者」として給付を受けることができます。

「被扶養者」の認定を受けるには5日以内に「健康保険被扶養者取得届」と認定に必要な書類を、事業所を経由して当組合に提出してください。

被扶養者の認定基準

被扶養者とは

健康保険の被扶養者となるためには、家族であれば誰でも入れるというものではなく、主に被保険者の収入によって生活していることが必要であり、一定の条件を満たしていると認められれば、健康保険の被扶養者となることができます。健康保険組合では次の項目に沿って総合的に審査したうえで被扶養者に該当するかどうか判断しています。

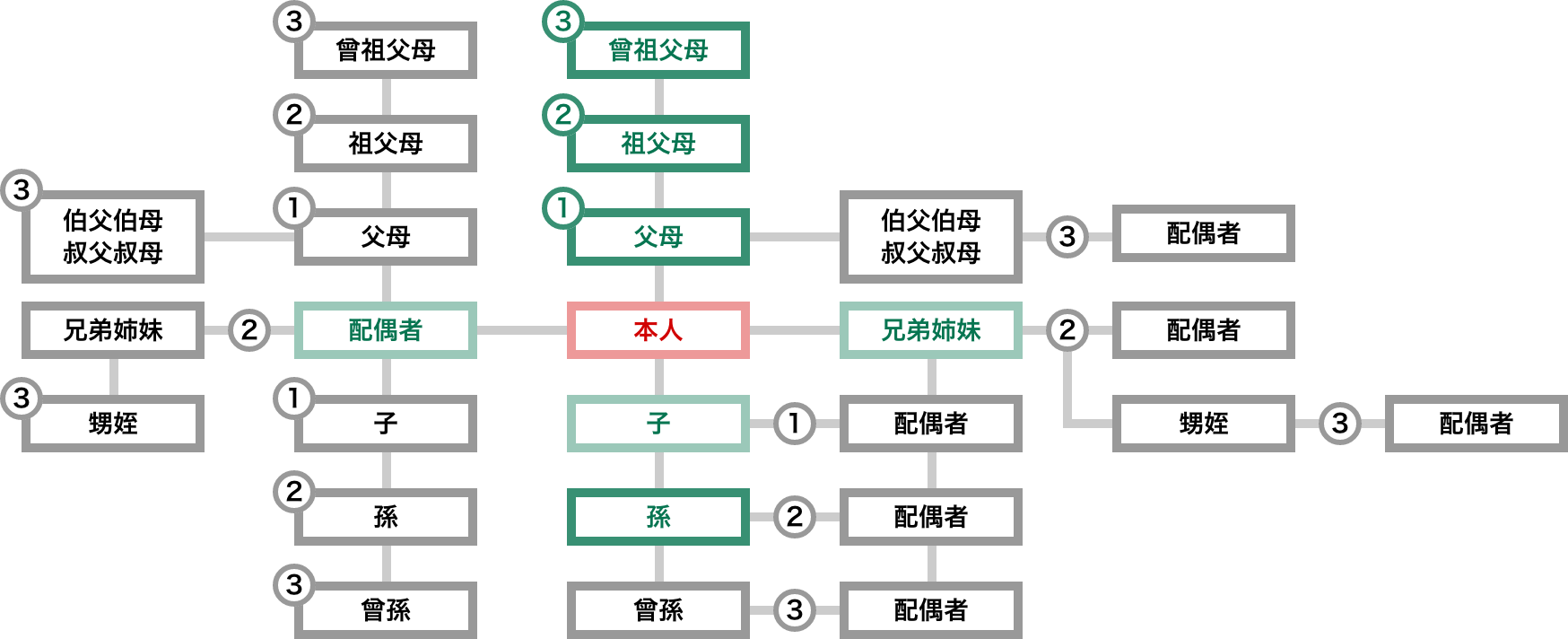

被扶養者の範囲

被扶養者の範囲は法律で決められており、被保険者と同居でなくてもよい人、同居であることが条件になる人がいます。

- 被保険者と同居しても別居してもよい人(下表の緑枠内の人)

配偶者(内縁関係も可)、子・孫、兄・姉、弟・妹、父母・祖父母などの被保険者の直系尊属 - 被保険者と同居していることが条件となる人

1以外の三親等内の親族、被保険者の配偶者(内縁関係も可)の父母・連れ子、配偶者(内縁関係も可)死亡後の父母・連れ子(注1)外国人の場合は、内縁関係の適用はありません。配偶者、子以外については、在留期間が1年以上ない場合は被扶養者になることができません。(注2)75歳以上の方は後期高齢者医療制度の被保険者となりますので、被扶養者になることはできません。

被扶養者の範囲図

認定条件について

その家族が国内に住所を有する者であること

- その家族が健康保険法に定める被扶養者の範囲であること

- 被保険者がその家族を扶養せざるを得ない理由があること

- 被保険者により、その家族を経済的に主として扶養している事実があること

(=その家族の生活費のほとんどを主として負担していること。) - 被保険者には継続的にその家族を養う経済的扶養能力があること

- その家族の年収は被保険者の年収の1/2未満であること

- 雇用保険の失業給付・傷病手当金・出産手当金の受給中ではないこと。

※基本手当日額が3,612円(60歳以上または障害年金受給者の場合は5,000円)未満の場合は、受給期間中も被扶養者になることができます。

国内居住要件について

健康保険の被扶養者となることができるのは、原則国内に居住している(国内に住民票がある)人のみとなり、海外に住んでいる人は被扶養者になることができません。

但し、留学生や海外赴任に同行する家族など、これまで日本で生活をしていて、今後も日本で生活する可能性が高い人は例外的に国内居住要件を満たすこととなります。

国内居住要件の例外として認められる人

- 外国において留学をする学生

- 海外赴任している被保険者の同行者

- 観光・保養またはボランティア活動その他就労以外の目的で一時的に海外に渡航する人

- 海外赴任している間に被保険者と身分が生じた人(現地で結婚や出産をした場合)

また、外国籍の方で日本に生活基盤がなく、医療や観光目的で来日している場合は、住民票の有無にかかわらず被扶養者になることはできません。

夫婦共働きの場合の子の扶養(夫婦共同扶養)

被扶養者とすべき子どもの人数にかかわらず、夫婦共同扶養における「年間収入」は、「過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだ額」とします。

夫婦双方の年間収入の差額が年間収入の多い方の1割以内である場合は、被扶養者の地位の安定を図るため、届出により、主として生計を維持する者の被扶養者とします。

令和3年8月以降の申請では、添付書類に夫婦の収入に関する書類を追加します。

申請者である被保険者の配偶者(夫婦共同扶養者の相手)の収入を証明するもの

・最新の「所得証明書」「課税証明書」または「源泉徴収票」等いずれか1点

・自営業は確定申告書・収支内訳書・青色申告決算書、等

上記で判断ができない場合は、現在収入・今後1年間の収入から判断します。(別途ご依頼します)

子の扶養を異動する場合の注意

夫婦の年間収入の逆転等により子を扶養から削除する場合は、年間収入が多くなった方の保険者が扶養認定することを確認してから削除することとされました。

コスモ健保へ扶養申請される場合、審査した結果、認定されてから旧保険者へ削除手続きをとることとなります。

※申請内容によりコスモ健保で扶養認定されない場合もありますのでくれぐれも先に削除手続きしないようご注意ください。

父母を扶養する場合

夫婦は同居して助け合い、扶助し合う義務があることから、強い生計維持関係があります。したがって、まず、ご両親夫婦の生活実態、生計維持関係を調査した上で、被扶養者の認定対象者が、被保険者により主として生計が継続的に維持されているか(収入合計額が、被保険者の年収の1/2未満であるか)否かを判断します。

被扶養者の収入

| 被扶養者の年齢 | 収入限度額 |

| 59歳以下 | 月額108,334円未満(年収換算で130万円未満) |

| *(配偶者を除く)19歳以上23歳未満の方 | 月額125,000円未満(年収換算で150万円未満) |

| 60歳以上(または障害年金受給者) | 月額150,000円未満(年収換算で180万円未満) |

※収入は所得とは異なります。収入には交通費も含みます。

年収の解釈

健康保険の年収は、税法上の解釈と全く異なり、「当組合へ新規加入してからの1年間」「退職後からの1年間」「アルバイト収入が減ってからの1年間」「雇用契約が変更になってからの1年間」「雇用保険の受給終了から1年間」など個々人の状況に応じて事実が生じた時点からの1年間の年収としております。

130万円/150万円/180万円の解釈

1年間(12ヶ月間)どの月から見ても130万円未満にならなければなりません。

年収130万円未満であるためには、

日額:3,612円未満(年収÷360日)

であることが必要です。(※日額は、雇用保険給付金、傷病手当金、出産手当金等に該当。)

単に1年間(ex.1月~12月/4月~3月)で見て130万円というだけでは、収入基準を充たしているとは言えません。

扶養者の認定にかかる収入の範囲

- 給与収入(※通勤交通費等の非課税収入および賞与を含む)

- 各種年金収入(厚生年金・国民年金・公務員などの共済年金・農業者年金・企業年金・各種の恩給・遺族年金・障害年金など)

- 事業収入

- 不動産収入

- 健康保険の傷病手当金や出産手当金

- 雇用保険の失業給付又は傷病手当金

- 被保険者以外のものからの仕送り(生計費・養育費など)

- その他継続性のある収入

収入がある者についての収入基準 【同一世帯・別世帯の場合】

- 被保険者と「同一世帯」(※1)の場合

被扶養者の年収が130万円未満(※2)であって、かつ、被保険者の年収の2分の1未満であること。

(※1)「同一世帯」とは、同居しており、かつ家計の単位が同一であること

(※2)60歳以上または障害厚生年金受給者の方の年収は「180万円未満」

(※3)(配偶者を除く)19歳以上23歳未満の方の年収は「150万円未満」 - 被保険者と「別世帯」の場合

被扶養者の年収は上記1と同じ収入基準に加え、被保険者からの援助額を下回っていること。

また、毎月継続して経済的支援が被保険者によってされており、その被保険者からの送金額(一人当たり月額5万円以上)が被扶養者の収入以上であることが、『被保険者によって生計を維持している』状態といえます。

よって、常況としての扶養実態を確認する必要があり、被扶養者の認定時や毎回の扶養確認調査時に送金証明(3カ月分)の提出が必要となります。

※送金証明…通帳の写し、現金書留の送金控、銀行振込受領書に限ります。現金の手渡し、クレジットカードやキャッシュカードの共有は認められません。

収入の範囲

認定対象者の収入とは、原則として次に示すような継続的に生じる収入のすべてを含みます。

| 収入の種類 | 内容 | 算出方法 |

| ①勤労収入 | 給与・賞与・役員報酬など労働の対価としての収入 | 通勤交通費等の非課税収入を含む総支給額 |

| ②年金収入 | 厚生年金・国民年金・共済年金・船員農業者年金・石炭鉱業年金・議員年金・労働者災害補償年金・企業年金・各種恩給自社年金・非課税扱いの遺族年金・障害年金など | 介護保険料を控除する前の額 ※非課税の年金も収入に含む |

| ③事業収入 | 農業・漁業・商業・工業など自家営業に基づく所得及び保険の外交、芸術家・芸能人スポーツ選手・医師・各種士業・文筆業など自ら事業を営み得る収入 | 売上収入から原価と経費(減価償却や青色特別控除、引当金繰入金など現金支出がないもの、私的に利用された可能性のある費用を除く)を控除した額 <健康保険組合が認める経費> 売上(仕入)原価 <健康保険組合が場合により認める経費(※)> 地代家賃、荷造運賃、水道光熱費、旅費交通費、通信費、修繕費、消耗品費 <健康保険組合が経費として認めないもの> 給料賃金、外注工賃、減価償却費、貸倒金、利子割引料、租税公課、広告宣伝費、販売促進費、接待交際費、損害保険料、福利厚生費、雑費、専従者控除 【注意】健康保険組合が認める経費は税法上のものとは異なります |

| ④不動産収入 | 土地・家屋・駐車場などの賃貸収入 | |

| ⑤利子収入 | 預貯金・有価証券利子など | 利子所得の総額(源泉徴収前) |

| ⑥投資収入 | 株式の配当・証券投資信託の収益の分配・出資の剰余金の分配など | 配当所得=収入金額ー負債利子(源泉徴収前) |

| ⑦雑収入 | 原稿料・印税・講演料など | ④⑤に同じ |

| ⑧健康保険の傷病手当金または出産手当金 | 退職後も継続して受ける保険給付金 | 給付日額×360日(年収換算) |

| ⑨雇用保険の失業給付または傷病手当 | 退職後の生活補償として受け取る給付金 | 給付日額×360日(年収換算) |

| ⑩被保険者以外の者からの援助金 | 生活費・養育費など | 援助費総額 |

| ⑪その他継続性のある収入 | 被保険者からの生活費その他 | 収入総額 |

(※)場合により認める経費は、業種及び事業の内容や事業の形態等によって異なります。 確定申告書類等(損益計算書または収支内訳書を含む)をご提出いただいたうえで、健康保険組合で判断いたします。

扶養の認定日について

被扶養者の申請書類等は事由発生から5日以内に事業主経由で健康保険組合へご提出ください。添付書類が揃わずに5日を超える場合でも速やかにご提出をお願いいたします。

事由発生から1か月以内に健保到着➡事由発生日に遡り認定

事由発生から1か月超えて健保到着➡原則、健康保険組合受付日で認定

※上記認定日は添付書類がすべて健康保険組合に到着し、確認できることが条件です。

被扶養者の資格調査(検認)

当組合では、毎年定期的に被扶養者の資格調査(検認)を実施しています。 この調査は、健康保険法に基づいて実施するものであり、その目的は、被扶養者の資格を再確認することで、被保険者の皆様と事業所からいただいている保険料を基に適正な事業を行うことにあります。

調査対象となった場合には、別途ご案内いたしますので、皆様には、ご理解のうえ、ご協力下さいますよう宜しくお願い致します。